受公共卫生安全事件影响,下游聚乙烯与乙二醇行业“旺季不旺”钳制乙烯市场需求端的提升,由于四季度新增产能仍然相对集中,中国乙烯的贸易量或于年底达到近年来的峰值,供需错配导致业者悲观情绪持续发酵,现货买盘氛围长期低迷。11月处于2023年新约商谈的节点,在未来经济预期衰退背景下,下游非一体化生产企业的关注点大多分布在在新约价格的商谈上,对现货购买兴趣平平,周内外盘新单成交零星,短期内乙烯市场行情报价或继续受需求端回落的影响而下跌。

1、美国乙烯市场前期受下游聚乙烯行业开工仅75%的影响价格跌至19美分/磅,本周由于原料乙烷价格走高且雪佛龙菲利普斯装置故障造成供应量下滑,当地乙烯价格反弹至21美分/磅,与东北亚套利空间扩大至80美元/吨;

2、欧洲乙烯市场受原料供应紧张、需求端表现疲弱、液体费用价格持续上涨等利空牵制,炼厂整体开工降至低位,预计后期裂解开工存进一步下调预期;

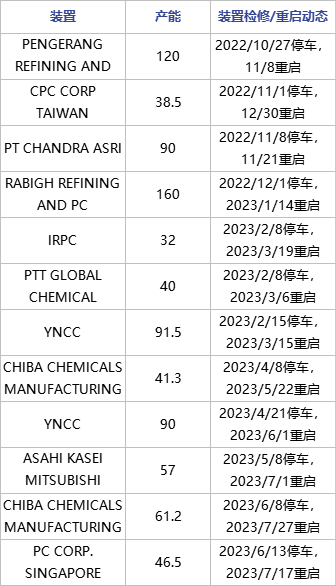

3、东南亚:马来西亚的PRefchem公司因其Pengerang炼油厂在10月27日发生火灾,裂解装置停车后,重启时间待定,东南亚当地阶段性供应偏紧;

4、东北亚:日本三菱化学对2023年1-6月的石脑油进行招标,韩国丽水同样在对12月的石脑油进行购买,日韩两地裂解装置的开工主要受制于自身的经济效益,作为石脑油主要进口国家,其原料价格波动将直接影响到乙烯的供应。

5、中国:预计11-12月新增两套一体化装置:盛虹炼化110万吨/年石脑油裂解配套100+90万吨/年EG、10万吨/年EO装置,海南炼化100万吨/年石脑油裂解配套30+50万吨/年EO/EG、30万吨/年HDPE和30万吨/年FDPE装置。

周内,烟台万华因其下游PE装置停车检修导致乙烯外销量增加,且业者考虑到后期大连恒力、长庆石化均有乙烯外销计划,叠加9-10月商谈的美国货物、中东货物陆续到港,场内供应量激增,打压业者入市积极性,市场现货成交价格开始回落。下游多产品受需求端走弱的影响,加之疫情期间物流运输周期增加,生产企业/港口库存攀升,在此利空打压下,主力下游聚乙烯、乙二醇、苯乙烯、环氧乙烷、PVC市场行情报价环比均出现走跌,产业链整体利润受到挤压,亏损面加剧倒逼下游多行业产能利用率下降,从而在需求端进一步制约乙烯市场。供应充足背景下,下游非一体化生产企业并不急于买盘,反而周内关注点更向2023年新约商谈靠拢。主力工厂无奈走跌刺激销售,收效甚微。

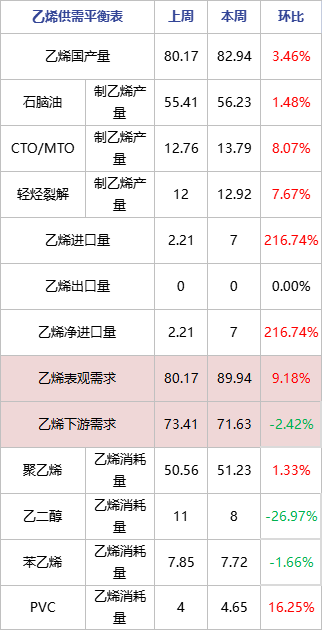

从国内供应端来看,本周国内乙烯周度产量82.94万吨,环比+3.46%,近期国内乙烯装置运行基本正常,未见明显的波动。周内,CTO/MTO产量至13.79万吨,环比+8.07%,前期停车/降负荷运行的MTO装置基本维持原有的生产状态,但常州富德重启,周内产量出现增加;石脑油裂解装置产量至56.23万吨,环比+1.48%,前期停车后重启的装置如古雷石化、大连恒力均已恢复到停车前的开工负荷,故周内整体运行水平处于2022年年内相对高位;轻烃裂解装置基本维持满负荷,综上,可见近期国内乙烯供应面充足。

从国际市场供应方面来看,本周仅新增一套台湾CPC石脑油裂解装置停车,对市场影响有限,但根据隆众资讯近期船期数据跟踪来看,周内陆续到港的乙烯船约8条左右,其中大部分来源于美国,仅小部分来自韩国,累积数量在7万吨左右。根据对后期的船期数据跟踪,部分美国货物已经出港,预计本月的月底到港。

由于近期乙烯及下游产业链整体成本倒挂严重,东北亚(YNCC、乐天等)与东南亚前期停车的装置有推迟重启时间的可能,预计11月短周期内供应量的上涨较为缓慢,或对东北亚乙烯市场起到一定支撑作用,但伴随着国内新增产能的释放以及外销企业的增加,较长周期内来看,亚洲乙烯市场供应面仍然充足,或称为制约四季度乙烯市场行情报价的关键性因素。

由于下游装置整体开工下滑,导致本周国内乙烯实际需求量环比减少2.42%,但从下表来看,本周国内乙烯下游表观需求理论却有所增加,这主要是乙烯法PVC生产企业慢慢的开始外采乙烯,用于管道铺设和罐子预冷,由于目前尚未开车,导致该部分消费量未计算进实际需求量中,数据方面显示下滑,增加部分在下游原料端库存可以推测。

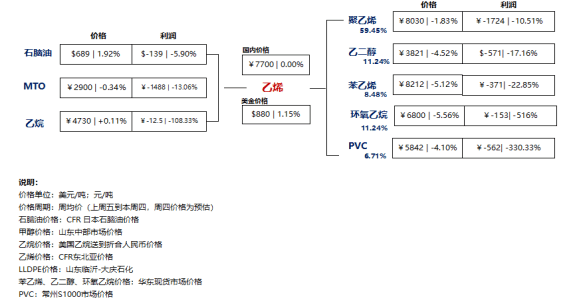

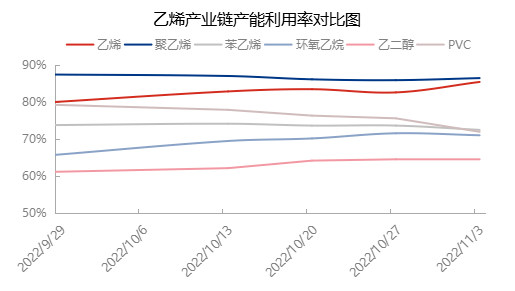

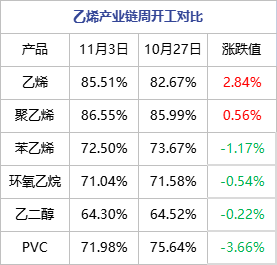

周内,因下游多产品受国际原油走弱、疫情物流运输受限以及终端需求下降的影响,市场行情报价宽幅下跌,生产企业成本面亏损加剧,乙二醇、苯乙烯产能利用率均出现不同程度的下降。价格这一块来看,主力下游聚乙烯在国际原油随后的回调中,回吐部分跌幅,环比仅下跌1.83%,其余主力下游跌幅均超4%,最大跌幅的是环氧乙烷行业,环比下跌5.56%,冬季北方基建、房地产需求持续低迷导致下游单体出货不畅,自下向上传导至环氧乙烷行业,进而制约乙烯市场的需求。

因下游产品价格持续走弱,一体化装置的成本优势凸显,而乙烯非一体化下游生产企业的成本压力增加。伴随着下游多产品价格的快速下行,原料乙烯市场行情报价仅小幅下调,进一步加重了下业的亏损,其中,前期盈利的两行业环氧乙烷与PVC,周内均出现不同程度的亏损,尤其是PVC行业利润已经亏损至562元/吨,其余下游延续其成本倒挂的局面。

从供需两端总的来看,本周国内乙烯供应量增加但需求却明显下滑,为何乙烯的整体开工率不降反升呢?出于今年乙烯行业整体的经济性来看,我国目前乙烯市场每年仍有200万吨的乙烯供应缺口,由于下游聚乙烯、乙二醇行业年内长期需求低迷,油制的聚乙烯和乙二醇行业亏损使得生产企业经济效益大幅度地下跌,随着四季度即将过半,且明年经济预期衰退的背景下,企业为减少亏损,转而进行乙烯单体的销售。与往年相比,今年我国国产乙烯的流通量已经由2021年的14万吨/月提升至2022年的20万吨/月,极大程度的降低了我国乙烯行业的对外依存度,且伴随着我国乙烯下游逐步向高分子化学领域发展,未来我国乙烯下业将呈多元化发展,新增的需求如醋酸乙烯、VCM、EVA、POE等行业将逐步挤压传统乙烯下游的消费份额。

1、烟台万华PE装置计划停车检修,预计单日乙烯外销量增加至1000吨左右;

3、兰州石化榆林存乙烯外销计划,该厂是国内第一套自主研发的乙烷裂解制乙烯工艺,产能80万吨/年,后期存二期120万吨/年在建项目,外销时间与数量待定。

4、国内多套乙烯法PVC装置已投产/待投产:天津大沽二期PVC项目,沧州聚隆PVC项目,广西钦州华谊PVC项目,以上产能皆为40万吨/年,满负荷运行状态下单月所需乙烯12000吨以上。

供应方面来看,预计下周国内乙烯市场供应仍然充足,且恒力石化预计外销乙烯汽运,将加重北方乙烯市场的供需矛盾进一步升级,且伴随着进口货源的陆续到港补充,市场供应端难有强势表现;

需求方面来看,虽然新增PVC生产企业存外采需求,但基本前期已经商谈结束,多以等待接港为主,新增需求有限,泰兴金燕计划于11月7日开始检修,为期20日,且常州新阳以常州富德管输为主,预计华东主力工厂出货压力提升,再者,北方将进入集中供暖的时间节点,预计环氧乙烷、苯乙烯行业需求持续萎缩,将进一步制约乙烯市场上行。

综上,伴随着下游产品库存的逐步攀升,且终端需求的持续回落,预计下周国内乙烯市场需求端或维持低迷表现,市场存进一步走跌预期,考虑到东北亚乙烯装置重启时间存推迟可能,外盘方面商谈维稳或对国内市场起到支撑,预计下周乙烯市场下跌幅度收窄。

风险提示:地缘风险引发的原油波动;疫情北方市场物流运输受限;新增产能投产时间;欧洲炼厂开工或长期保持低负荷。